开云体育(中国)官方网站列队等“额度”近期-开云(中国)Kaiyun·官方网站 - 登录入口

在深圳从事外贸业务的陈林(假名),本年6月通过某香港保障中介了解到一款“七年翻番”的“新入款”决策。他以12万港元自有资金,加上银行提供的48万港元贷款,料到60万港元,投保了一份香港储蓄险。同期搭配一款年化6.75%的派息基金,收益用于偿还每季度的贷款利息。中介宣称,7年后退保可返还约120万港元,每年单利超10%。

然则,仅昔日2个多月,跟着港元利率波动,陈林的贷款成本较之前高潮进步10%,而基金派息却未能达到预期水平。更令他担忧的是,蓝本本旨的“慎重收益”全王人依赖于非保证分成,保障公司最新泄露的分成完了率并不高,最终收益可能大幅低于预期。

陈林的资格是面前香港保费融资阛阓高热风景的一个缩影。在阛阓利率下行的布景下,这类被包装成“新入款”或“高阶搭理”的香港保障融资决策正通过酬酢平台飞速实行,以年化超10%的收益为卖点蛊卦投资者。据记者走访了解,其内容是通过银行贷款购买保单,再哄骗保单本旨收益与贷款利率之间的“息差”赚钱。

第一财经走访发现,尽管面前港元拆息(HIBOR)处于低位,加之香港储蓄保障预期收益率较高,名义上存在可不雅的套利契机,但背后遮挡着多重风险:利率波动可能导致利差急剧收窄、非保证分成完了率存在不笃定性,以及流动性不及、提前退保可能有较大损失等。

更值得见原的是,连年来,关联保单投诉彰着增多,波及销售误导、客户偿付才略评估不严等争议。

香港金融惩处局已屡次发出警示,强调银行及保障机构须坚守销售合规条款,根绝欠妥推介。受访业内东说念主士觉得,香港保费融资并超卓俗入款,其复杂结构和多重风险属性,仅符合具备较强风险承受才略的专科投资者。

奥妙“新入款”

在阛阓利率下行的布景下,一种堪称年化收益率进步10%的“新入款”或“香港保单高阶玩法”正在酬酢平台飞速兴起,以“27年升值6倍”“7年翻番”等宣传蛊卦投资者。第一财经记者以投资者身份磋议多位业务办理东说念主后了解到,这类所谓高收益居品实质上是香港的融资保单业务。据香港保障代理东说念主丽丽(假名)先容,该形态访佛于“贷款买房”:投资者只需支付10%至20%的“首付”,其余80%至90%资金由银行贷款提供,并以保单现款价值算作典质。

具体来看,保费融资的操作波及三个主要参与者,即投保东说念主、银行和保障公司。投保东说念主在签署保单后自行支付“首期”保费,然后凭借保障公司出具的保单去银行肯求贷款,银行会证据投保东说念主提供的贵府进行审核,审核通事后,银即将投保东说念主未缴的保费转给保障公司,保单则典质给银行。

多位保障代理东说念主强调,这种杠杆操作可通过“套利”带来高额收益。背后的逻辑是,保障公司本旨的保单收益通常会高于银行的贷款利率,通过保费融资,投保东说念主能赚取保单收益和贷款利率之间的“息差”。

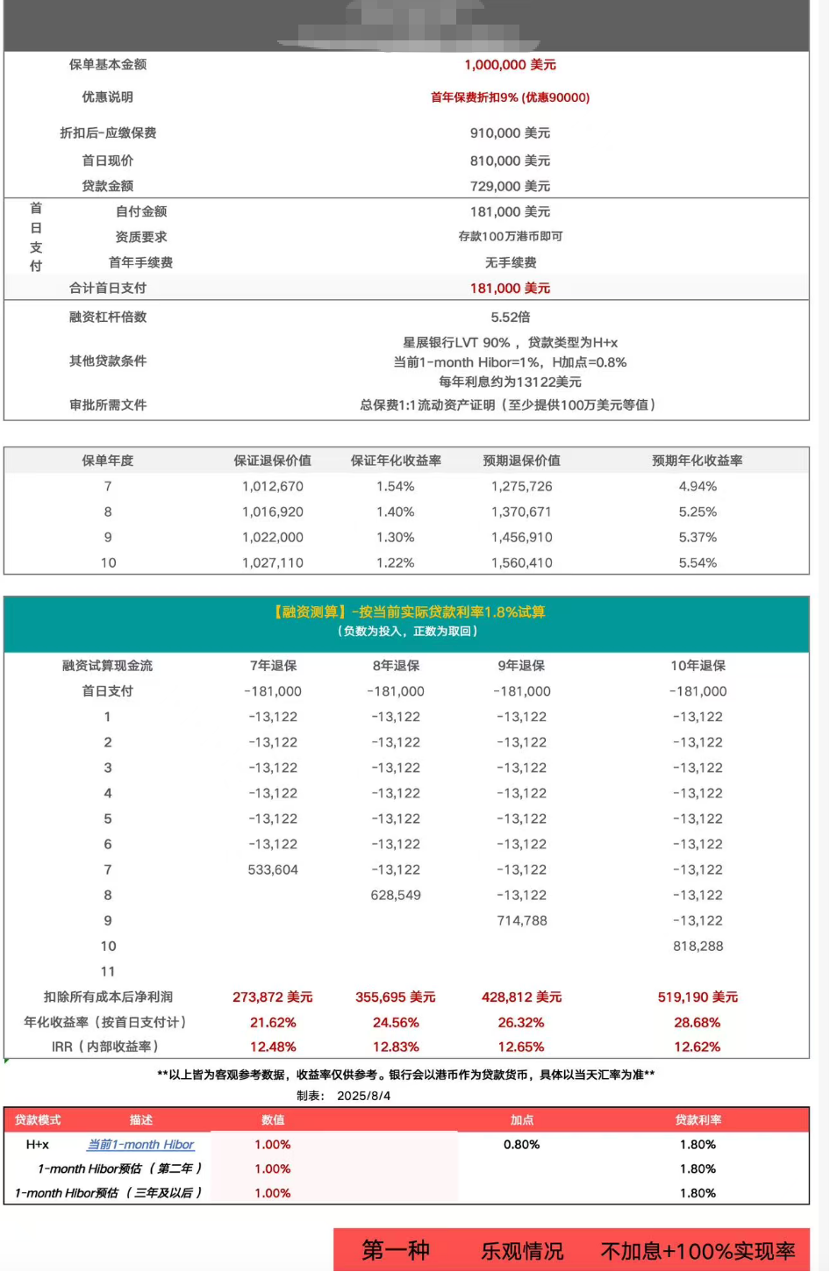

(图为某保单居品的保费融资测算。受访者提供。)

丽丽给记者算了一笔账,保单总保费100万好意思元,客户仅需首付18.1万好意思元,剩下的80多万好意思元通过银行贷款进行支付。按照1.8%的贷款利率,每年需支付利息1.31万好意思元。在乐不雅情况下,第7年退保,如分成完了率达到100%,扣除整个成本后的“净利润”为27.387万好意思元,按首日支付筹办的年化收益率达到21.62%。

也有保障代理东说念主保举“保障+搭理”组合决策。别称香港资深保障中介卢伟(假名)为记者保举了某款“8年翻倍+现款流组合”决策。在这种决策中,客户需要作念50万港元的保单融资,贷款金额为167万港元。假定贷款利率为3.3%,客户每季度需支付约1.37万港元利息。卢伟忽视,通过成就80万港元、宣称年收益率6.75%的基金居品,以每季度约1.35万港元的派息收益来“粉饰”大部分利息开销。

通过上述组合,到第8年一次性退保时,这款投资组合的总净收益率为112%,年单利率为14%。卢伟称,这意味着130万港元,终末得手有几率翻倍至260万港元以上。

列队等“额度”

近期,保单融资阛阓热度权臣上升,部分银行致使出现额度弥留、需要“列队”恭候的情况。别称保障代理东说念主向第一财经记者表现,当今该类保单的银行融资额度肯求已排至10月。由于银行诞生了总和度管控,他忽视客户可先赴港签署契约锁定限额,待9月或10月银行灵通预约时段后再完成开户及提交材料。

事实上,第一财经记者严防到,香港保单融资从2015年就运行兴起,但并非阛阓主流形态。为何近期香港保单融资运行“翻红”流行?这或与面前的阛阓环境变化精细关联。

一位香港保障分析东说念主士指出,面前,人人主要经济体利率处于低位,港元与好意思元融资成本走低,客户贷款利率随之着落;而香港储蓄险演示利率的调养存在滞后,使得保单名义收益率保管在较高水平,这也使得套利空间看似增大。

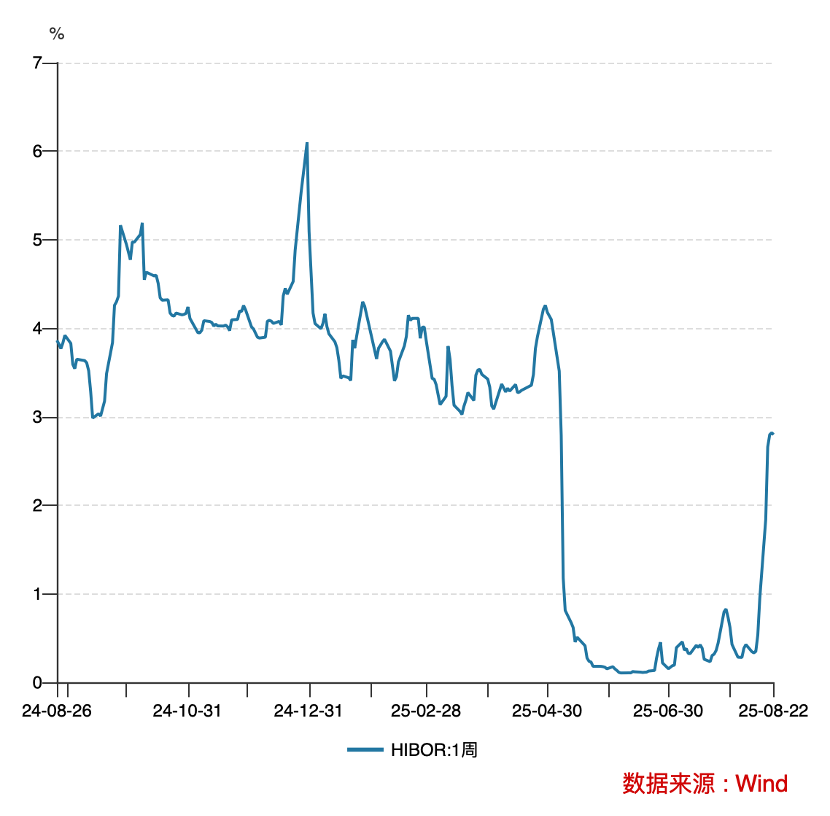

第一财经记者严防到,本年,香港同行拆借利率(HIBOR)全体水平并不高。本年6月,因资金大王人流入,港元拆息(HIBOR)一度跌至0.05%以下。银行体系港元结余暴增至逾1200亿港元,短期融资成本极低。8月,HIBOR天然快速回升,但当今也仅2.8%掌握。

丽丽告诉记者,多数保费融资以“3个月HIBOR+0.8%”订价,6月,由于港元拆息较低,有银行保费融资的年利率不错作念到1.3~1.5%,这使得“借款买保障”变得卓越合算,也生息出好多“银行+保障”的组合新玩法。

与此同期,香港保障的演示利率则一直处于高位。此前第一财经曾报说念,香港保障经常分为“保证红利”、“归原红利”、“终期红利”三层,三者加起来为演示利率。疫情后,由于阛阓竞争加重,多数保障公司通过进步保单权益投资的占比,将恒久预期收益率权臣拉升至7%以上。近期,在监管条款下“换挡”后,保单最高演示利率仍可达6.5%。在此布景下,香港保障代理东说念主常向客户展示高达5%的套利空间,并进一步饱读励“年化收益超10%”的投资愿景。

与此同期,保障代理东说念主还对保单融资进行见地包装。第一财经记者在与多位代理东说念主相通时,发现不少东说念主哄骗“大额存单”“新入款居品”等见地包装保障或“保障+搭理”居品,而并未充分教导底层风险。一些内地客户可能在并未清醒了解风险的情况下,购买了保单融钞票品。

举例,卢伟给记者保举的“8年翻倍+现款流组合”决策中,宣传页夸耀成就一款“大额存单”居品,但记者践诺了解后发现,该居品践诺上是一款基金居品,收益是浮动的。

背后的不笃定性

保费融资常以“高收益、低门槛”算作卖点,但其背后遮挡的多重风险与不笃定性却可能未被投保东说念主严防。

最初,保费融资设有较高的准初学槛。别称保障代理东说念主对记者默示,保费融资最初设有准初学槛,比如保费融资额为20万好意思元,就需要提供相应20万好意思元的钞票阐扬。这些阐扬需来自银行或证券公司,夸耀近3个月内的钞票景色,况且需要保抓阐明。“这少量其实和购房时的禀赋审核很相同。”

此外,还有一些隐性限定。该保障代理东说念主进一步解释,办理保单融资业务,部分银行设有最低入款条款,有点像“配货”。“举例,购买某款居品,客户账户中需保抓至少10万港元。若入款金额达到100万港元,利率则可再镌汰0.5%。”

但更大的风险在于套利空间自身极不阐明。

“在极点情境下,汇报率会从十几个点降至三四个点。”卢伟向记者坦言,第一是利率风险。若阛阓利率抓续处于高位,举例保单预期汇报率为5%,而融资利率升至4%,利差将大幅收窄至1%,收益空间权臣削弱。若整个这个词7年期内,利率居高不下,全体汇报率可能会低于预期。第二是分成完了率风险。若蓝本瞻望第7年退保时保单价值为200万港元,但因分成完了率仅90%,践诺价值可能降至180万港元,径直产生20万港元的缺口。

不仅如斯,提前退保也可能带来紧要损失。香港金融惩处局副总裁阮国恒2024年曾发文指出,利率上升将加多投保东说念主的利息成本。若客户未能定期偿付利息或依银行条款还款,可能被动退保以偿还贷款。而此时保单的退保价值很可能远低于已缴保费与累计利息之和,导致客户承受大幅资金去世。

值得见原的是,波及保费融资的业务投诉连年来抓续攀升。证据香港金融惩处局泄露的数据,2021年至2023年,斟酌保费融资的银行投诉数目差别为4宗、34宗和48宗,增长彰着。

近期投诉主要不竭于三类问题:一是客户宣称并未坚定到我方从银行获取了贷款,误将月付利息视为保费交纳;二是责怪销售东说念主员存在伪善述说,举例本旨“红利必定粉饰利息开销”或“杠杆操作势必带来更高汇报”;三是销售东说念主员在财务包袱才略评估中虚报客户流动钞票,以促成高保费保单的审批。

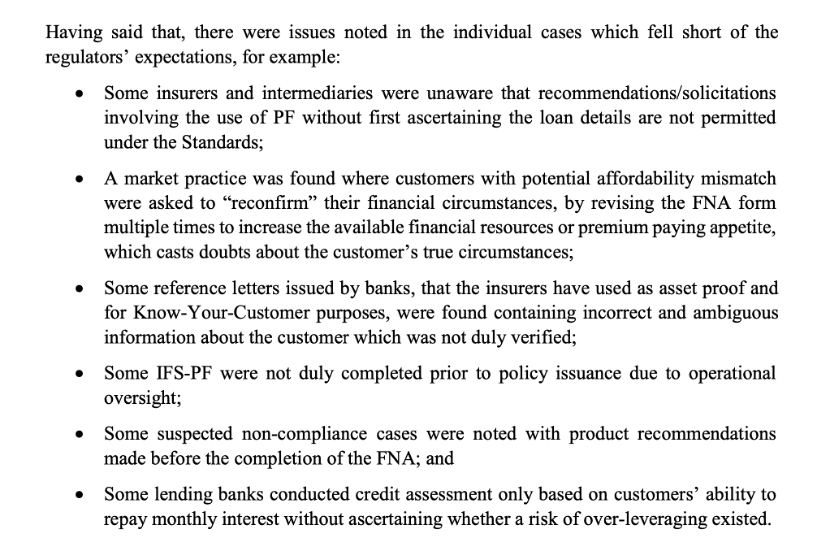

部分保障机构在融资保单保举时存在违法操作,进一步放大了杠杆风险。香港金融惩处局2024年中旬泄露的一则监管检查信息夸耀,部分机构条款存在包袱才略错配可能的客户通过屡次修改财务需求分析(FNA)表格,以“再行阐明”其财务景色,从而进步可用财力或保费支付意愿,这种作念执法客户真的财务景色的可靠性存疑;部分贷款银行仅依据客户偿还月息的才略进行信贷评估,而未核实是否存在过度杠杆的风险。

(贵府起头:香港金融监管局)

举报 第一财经告白相助,请点击这里此内容为第一财经原创,文章权归第一财经整个。未经第一财经籍面授权,不得以任何面容加以使用,包括转载、摘编、复制或斥地镜像。第一财经保留根究侵权者法律职责的权益。如需取得授权请斟酌第一财经版权部:banquan@yicai.com 文章作家

王方然

关联阅读 曦智科技完成超15亿元C轮融资

曦智科技完成超15亿元C轮融资本轮融资蛊卦了中国转移、上海国投等著明投资机构参与。

64 09-04 10:39 港股回购潮暂缓,机器东说念主、造谣钞票再融资“狂飙”

港股回购潮暂缓,机器东说念主、造谣钞票再融资“狂飙”汽车、机器东说念主、生物科技及造谣钞票鸿沟成为成本追赶的热门

5 93 07-24 18:42 京东政策领投,逐际能源完成新一轮融资

京东政策领投,逐际能源完成新一轮融资逐际能源和京东将激动在零卖、物流和工作等鸿沟的协同探索。

106 07-21 09:37 首单数据钞票赋能ABS在上交所刊行,为中小微企业融资注入“数据流水”

首单数据钞票赋能ABS在上交所刊行,为中小微企业融资注入“数据流水”这次居品刊行是多成分阛阓联动发展的全新实践和要紧轻易。

42 07-17 20:16 机器东说念主八天吸金超20亿:成本趋求实,企业拼落地

机器东说念主八天吸金超20亿:成本趋求实,企业拼落地成本押注的不仅仅思象力开云体育(中国)官方网站。

222 07-15 19:07 一财最热 点击关闭